La Legge di Stabilità 2016 ha investito oltre 600 milioni di euro per le imprese che intendono beneficiare di un credito d’imposta per l’acquisto di beni strumentali nuovi da destinare a strutture produttive localizzate nelle regioni Basilicata, Calabria, Campania, Puglia, Sicilia, Molise, Sardegna e Abruzzo.

Gli investimenti in questione dovranno essere stati realizzati nel periodo compreso tra 1° gennaio 2016 ed il 31 dicembre 2019. Sono escluse dalla misura i soggetti che operano nei settori dell’industria siderurgica, carbonifera, della costruzione navale, delle fibre sintetiche, dei trasporti e delle relative infrastrutture, della produzione e della distribuzione di energia e delle infrastrutture energetiche, nonché nei settori creditizio, finanziario e assicurativo.

La richiesta per accedere al credito d’imposta dovrà essere effettuata all’Agenzia delle Entrate ed esclusivamente per via telematica.

Sul sito dell’Agenzia trovate il modulo da compilare e da trasmettere attraverso il software “Creditoinvestimentisud“, disponibile sempre su www.agenziaentrate.gov.it.

Per aiutarvi a compilare la domanda correttamente vi forniamo alcuni consigli utili, con particolare riferimento alle tipologie di investimento consentite.

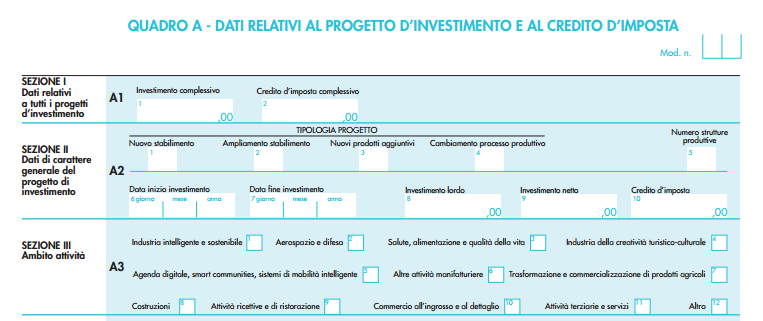

È bene specificare che l’azienda potrà inviare una comunicazione relativa a più progetti di investimento, che riguardino anche il medesimo anno. In questo caso sarà necessario indicare nel quadro A, al rigo A1, l’investimento complessivo e il credito d’imposta richiesto.

Nella parte in alto a destra sarà, inoltre, necessario numerare il modulo in maniera progressiva per ciascun progetto di investimento.

Nelle righe successive dovrà essere specificato il tipo di investimento effettuato.

Nel rigo A2 dovrà essere barrata:

- La casella 1 in caso di creazione di un nuovo stabilimento;

- La casella 2 in caso di ampliamento di uno stabilimento;

- La casella 3 in caso di diversificazione produttiva che ha permesso la creazione di prodotti mai fabbricati precedentemente;

- La casella 4 in caso di cambiamenti significativi nei processi produttivi di uno stabilimento già esistente.

- Nelle altre caselle dovranno essere indicati i dettagli dell’investimento effettuato, ovvero il numero di strutture produttive coinvolte, la data di inizio e di fine dell’investimento stesso, il suo importo lordo e netto e l’ammontare del credito d’imposta richiesto.

Il rigo A3 indica, invece, l’ambito di attività dell’investimento realizzato.

Nello specifico dovrà essere barrata:

- La casella 1, che rientra nell’ambito dell’industria intelligente e sostenibile, se l’investimento riguarda, ad esempio, processi produttivi innovativi ad alta efficienza e per la sostenibilità industriale; sistemi e tecnologie per le bonifiche di siti contaminati e il decommissioning degli impianti nucleari; sistemi e tecnologie per il water e il waste treatment, materiali innovativi ed ecocompatibili;

- La casella 2, che rientra nell’ambito dell’aerospazio e difesa, se l’investimento riguarda, ad esempio, riduzione dell’impatto ambientale, robotica spaziale, per operazioni di servizio in orbita e per missioni di esplorazione; sistemi per l’osservazione della terra; lanciatori, propulsione elettrica, per un più efficiente accesso allo spazio e veicoli di rientro; sistemi e tecnologie per la cantieristica militare;

- La casella 3, che rientra nell’ambito della salute, alimentazione e qualità della vita, se l’investimento riguarda, ad esempio, active & healthy ageing/tecnologie per l’invecchiamento attivo e l’assistenza domiciliare; E-health, diagnostica avanzata, medical devices e mini invasività; medicina rigenerativa, predittiva e personalizzata; biotecnologie, bioinformatica e sviluppo farmaceutico; sviluppo dell’agricoltura di precisione e dell’agricoltura del futuro; sistemi e tecnologie per il packaging, la conservazione e la tracciabilità e sicurezza delle produzioni alimentari; Nutraceutica, Nutrigenomica e Alimenti Funzionali;

- La casella 4, che rientra nell’ambito dell’industria della creatività turistico-culturale, se l’investimento riguarda, ad esempio, sistemi e applicazioni per il turismo, la fruizione della cultura e l’attrattività del Made in Italy; tecnologie e applicazioni per la conservazione, gestione e valorizzazione dei beni culturali, artistici e paesaggistici; tecnologie per il design evoluto e l’artigianato digitale; tecnologie per le produzioni audio-video, gaming ed editoria digitale;

- La casella 5, che rientra nell’ambito dell’agenda digitale, smart communities, sistemi di mobilità intelligente, se l’investimento riguarda, ad esempio, sistemi di mobilità urbana intelligente per la logistica e le persone; sistemi per la sicurezza dell’ambiente urbano, il monitoraggio ambientale e la prevenzione di eventi critici o di rischio; sistemi elettronici “embedded”, reti di sensori intelligenti, internet of things; tecnologie per smart building, efficientamento energetico, sostenibilità ambientale; tecnologie per la diffusione della connessione a Banda Ultra Larga e della web economy;

- La casella 6, che rientra nell’ambito delle altre attività manifatturiere, se l’investimento riguarda la sezione C della classificazione ATECO 2007;

- La casella 7, che rientra nell’ambito della trasformazione e commercializzazione di prodotti agricoli, se l’investimento riguarda la detenzione o l’esposizione di un prodotto agricolo allo scopo di vendere, mettere in vendita, consegnare o immettere sul mercato in qualsiasi altro modo detto prodotto, esclusa la prima vendita da parte di un produttore primario a rivenditori o imprese di trasformazione e qualsiasi attività che prepara il prodotto per tale prima vendita; la vendita da parte di un produttore primario a consumatori finali è considerata commercializzazione se avviene in locali separati riservati a tale scopo. Vanno intesi come investimenti per la trasformazione di prodotti agricoli quelli che riguardano qualsiasi trattamento di un prodotto agricolo in cui il prodotto ottenuto resta pur sempre un prodotto agricolo, eccezion fatta per le attività svolte nell’azienda agricola necessarie per preparare un prodotto animale o vegetale alla prima vendita;

- La casella 8 se l’investimento riguarda l’ambito delle costruzioni;

- La casella 9 se l’investimento riguarda l’ambito delle attività ricettive e della ristorazione;

- La casella 10 se l’investimento riguarda l’ambito del commercio all’ingrosso e al dettaglio;

- La casella 11 se l’investimento riguarda l’ambito delle attività terziarie e servizi;

- La casella 12 se l’investimento riguarda altri ambiti non presenti in questo elenco.

Sostieni la voce libera della cooperazione

Cari lettori e sostenitori della cooperazione,

Cooperative Italia è nato con una missione chiara: offrire una piattaforma informativa dedicata ai temi della cooperazione, economia, lavoro, agricoltura, terzo settore, innovazione sociale e innovazione d'impresa. Da sempre, ci impegniamo a fornire contenuti accurati, approfonditi e imparziali, perché crediamo in un media libero e indipendente.

Se condividete la nostra visione e la nostra passione, vi invitiamo a sostenerci. Ogni contributo, anche il più piccolo, fa la differenza.

What do you think?

Show comments / Leave a comment